Tøff start, men lønnsom produksjon

Under drivverdighetsstudien for Gullfaks, som ble utarbeidet i 1980, la Statoil en oljepris på 35 dollar fatet til grunn for lønnsomhetsberegningene.[REMOVE]Fotnote: Statoil ASA. (1980). Drivverdighetsstudie, bind I: Sammendrag og konklusjoner. S. 39 (Arkivreferanse: AV/SAST-A-101656/0001/D/Dc/L0831/0003). Sentralarkivet/Fjernarkivet, Saks- og korrespondansearkiv, konsernarkivet. Oljeprisen skulle bli betydelig mindre enn det. Fra november 1985 til juli 1986 falt prisen fra 29,8 dollar fatet til 9,5 dollar fatet. Inflasjonsjustert utgjør 9,5 dollar litt over 30 dollar fatet i 2023-dollar. At dollaren i tillegg var svært svak i disse årene (i gjennomsnitt 6,74 kroner for en dollar i 1987) gjorde at oljeprisfallet kjentes enda hardere for norske oljeprodusenter.

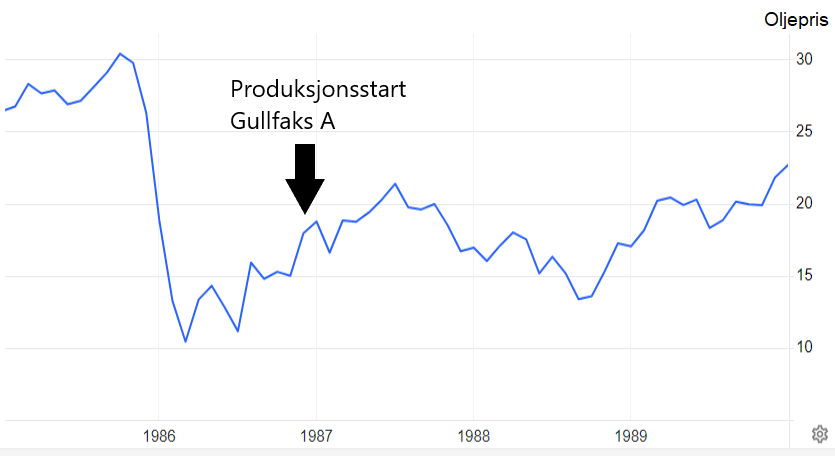

Prisen var rett over det nivået lisensen på det tidspunktet la til grunn for at Gullfaks A i det hele tatt skulle gå i pluss («break even» eller balansepris). I drivverdighetsstudien fra 1980 hadde Statoil regnet på hvor sensitiv lønnsomheten i Gullfaks var for endringer i oljeprisen. Utredningen antok at en årlig realprisnedgang på 2 prosent (fra opprinnelige 35 dollar fatet), gjennom feltets levetid, ville kunne redusere nåverdien av prosjektets første fase (etter skatt) med så mye som 83 prosent.[REMOVE]Fotnote: “Nåverdi” viser til verdien i dag av fremtidige inntekter og kostnader. Gjennom å regne om til nåverdi tar man høyde for at en krone om et år er mindre verdt enn en krone i dag.

Grafen nedenfor viser prisen for et fat olje, i dollar, (ikke inflasjonsjustert) fra 1984 til 1989. Som det fremgår av grafen, hadde situasjonen da Gullfaks startet opp bedret seg noe fra bunnoteringen sommeren 1986. Men det skulle gå lang tid før prisene kom opp på nivået fra før det store fallet i 1985 og 1986.

Som et svar på oljeprisfallet ble det på Gullfaks satt i gang et initiativ for å redusere driftskostnadene gjennom feltets levetid, fra 65 til 50 milliarder 1988-kroner. Prosjektet ble kalt “Delta” (Daglig effektivisering), og involverte ansatte fra hele Gullfaks-organisasjonen.[REMOVE]Fotnote: Statoil. (1990, november). Gullfaks – glimt fra historien om et helnorsk oljefelt. Den norske stats oljeselskap a.s. Stavanger. Side 12. https://www.nb.no/items/4f4ceb82f9be24c64834e1a04a0a7ca1?page=0&searchText=helnorsk

Under 20 dollar fatet mens Gullfaks var på platå

I desember 1987, ett år etter at Gullfaks A kom i produksjon, “vedtok” OPEC en offisiell oljepris på 18 dollar per fat for det kommende året. Manglende vilje i OPEC-landene til å justere egen produksjon ga imidlertid variasjoner på mellom 14 og 20 dollar fatet i 1987. Statoil oppnådde i løpet av året en gjennomsnittspris på 18,5 dollar per fat. Norge samarbeidet i denne perioden med OPEC om å redusere tilbudet av olje, for å trekke prisene opp. En del av disse produksjonskuttene ble angivelig tatt på Gullfaks.

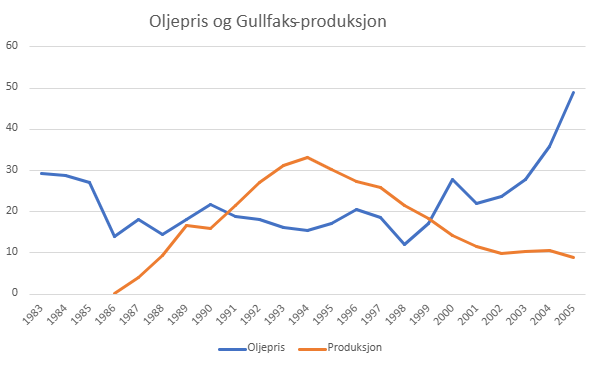

Produksjonsbegrensninger til tross, oljeprisen vaklet rundt 20 dollar i store deler av den tiden Gullfaks produserte på platå, altså når produksjonen var på sitt høyeste. Feltet ble satt i drift for sent til å høste av de høye prisene frem til 1986, og nærmet seg haleproduksjon når prisene for alvor begynte å stige igjen på begynnelsen av 2000-tallet.

Grafene nedenfor viser Gullfaks’ årlige produksjon, i millioner standardkubikkmeter oljeekvivalenter, og gjennomsnittlig årlig oljepris (i USD). Produksjonen fra Gullfaks var svært høy i mange av de årene oljeprisen lå rundt 20 dollar fatet.

Klart lønnsomt å drifte Gullfaks

Store investeringer var gjort for å bygge Gullfaks, og den lave oljeprisen i de første produksjonsårene gjorde naturligvis at det tok lengre tid å dekke inn disse investeringene. Oljeprisene måtte imidlertid vært adskillig lavere dersom de skulle ha rokket med hvorvidt feltet var lønnsomt å drifte.

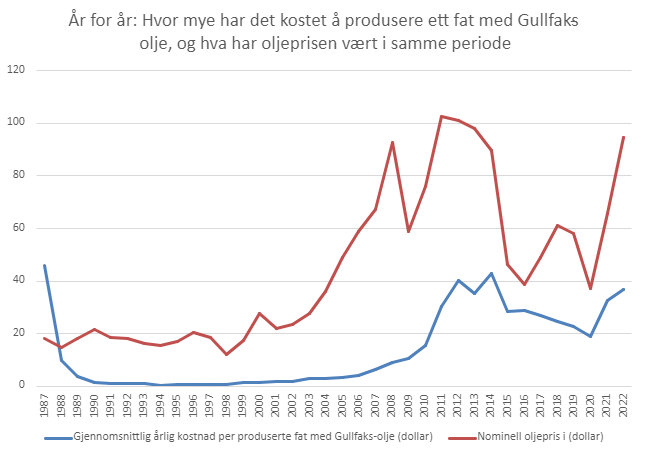

Norske olje- og gassfelt er generelt preget av høye investeringskostnader og lave driftskostnader, sammenlignet med andre land.[REMOVE]Fotnote: Sokkeldirektoratet. (2024). Figur 3.3. I Ressursrapport 2024. https://www.sodir.no/aktuelt/publikasjoner/rapporter/ressursrapporter/ressursrapport-2024/figurer/ Gullfaks er intet unntak. De årlige kostnadene forbundet med å produsere ett gjennomsnittlig fat med Gullfaks-olje var, i de første årene etter produksjonsstart, under en dollar per fat. Når feltet først var bygget, og satt i produksjon, skulle det med andre ord veldig mye til for at den årlige produksjonen skulle gå i minus.

Sett bort fra oppstartsårene 1986 og 1987 har Gullfaks gått i pluss hvert eneste år. Figuren nedenfor viser de årlige kostnadene knyttet til Gullfaks (omregnet til dollar), delt på hvor mange fat oljeekvivalenter som er produsert fra feltet det samme året.[REMOVE]Fotnote: Tallene er hentet fra sokkeldirektoratets faktasider, og regnet om til dollar med utgangspunkt i gjennomsnittlige dollarkurser for det aktuelle året Til sammenligning er oljeprisen for det samme året lagt inn. Oljeprisen er langt høyere enn en driftskostnadene i alle årene Gullfaks har produsert, fra og med 1988.

Til slutt må det nevnes at Gullfaks, på tross av en noe uheldig timing med tanke på oljepriser, har vært et klart lønnsomt prosjekt, selv når utbyggingskostnader inkluderes.