Nytt skatteregime

Litt mindre enn et år før Gullfaks kom i produksjon falt oljeprisen til rundt en tredjedel av hva den tidligere hadde vært. Regjeringen svarte med omfattende endringer i skatteregimet på norsk sokkel.[REMOVE]Fotnote: Ot. Prp. Nr. 3 (1986 – 1987) Om lov om endring i lov av 13. Juni 1975 om skattlegging av undersjøiske petroleumsforekomster m.v Flere av endringene fikk konsekvenser for Gullfaks, og summen resulterte trolig i at Gullfaks fikk en lavere netto lønnsomhet.

Denne artikkelen vil i hovedsak fokusere på selve skatteendringene og hva som var rasjonale bak dem, og mindre på hvordan de påvirket Gullfaks-prosjektet.

Artikkelen tar for seg fir viktige endringer:

- Det ble slutt på at utenlandske oljeselskaper måtte dekke statens leteutgifter

- Selskapene fikk starte avskrivning på særskatten samme år som de investerte, heller enn å måtte vente til produksjonsstart

- Produksjonsavgiften ble fjernet

- Friinntektsordningen ble erstattet med en produksjonsgodtgjørelse

1. Slutt på at utenlandske selskaper må dekke statens leteutgifter (Bæring)

1. januar 1987 ble det slutt på at de utenlandske selskapene skulle bære statens (Statoils) utgifter i letefasen (såkalt bæring). Norske selskaper hadde allerede fra 1979 vært unntatt krav om å dekke staten/Statoil sine leteutgifter, til store protester fra Statoil.[REMOVE]Fotnote: Osmundsen. T. Gjøkungen – Skal Statoil styre Norge? Dreyer forlag 1981 s. 57 Nå ble det utvidet til også å gjelde utenlandske selskaper. Gjennom å fjerne ordningen stimulerte myndighetene trolig til mer leteaktivitet på sokkelen.

Ordningen med bæring gikk i grove trekk ut på følgende: I forbindelse med utdeling av letelisenser til private selskaper, fikk Statoil en opsjon på å tre inn i lisensen, og overta en del av lisensen, innen et år etter en eventuell drivverdighetserklæring. I letefasen ville de private selskapene dekke alle kostnader. Dersom lisensen ikke inneholdt drivverdige funn, kunne Statoil velge å ikke bruke opsjonen. For et utenlandsk selskap ville ordningen bety at de måtte betale for leting i et område uten drivverdige forekomster. Dersom letingen derimot resulterte i et funn, vil Statoil ha ett år på seg (fra drivverdighetserklæring foreligger) på å bestemme seg for om de ville tre inn i lisensen. Dersom de valgte å tre inn ville Statoil måtte påta seg sin andel av leteutgiftene. I neste omgang ville Statoil få en tilsvarende del av inntektene når produksjonen kom i gang. Ordningen fungerte litt som om staten skulle hatt rett til å kjøpe seg inn i lottokupongene dine dersom de ga vinst, og la deg sitte igjen med kostnaden alene dersom kupongen var verdiløs.

Hvorfor medførte bæring mindre leting?

For å ta et forenklet talleksempel. La oss si at et selskap vurderer om det skal lete i et område hvor de mener det er 50 prosent sannsynlighet for å gjøre et drivverdig funn. Det koster 20 millioner å lete. Et funn vil innebære en forventet netto (etter skatt) fortjeneste på 50 millioner.

De har en altså en:

- 50 prosent sjanse for å tape 20 millioner (letekostnader)

- 50 prosent sjanse for å tjene 30 millioner (fortjeneste fra feltet minus letekostnader)

Med disse tallene til grunn vil selskapet i utgangspunktet være interessert i å lete, da 30 er mer enn 20.

Videre kan man se for seg at det samme selskapet står overfor det samme prosjektet, men at Statoil nå har fått en opsjon på å overta 50 prosent av lisensen, dersom det blir gjort et drivverdig funn. Dersom det ikke blir gjort funn, vil Statoil avstå fra å bruke opsjonen sin. I så fall vil det private selskapet ha tapt 20 millioner i letekostnader, på samme måte som de ville ha gjort om Statoil ikke hadde opsjonen. Dersom det derimot blir gjort et drivverdig funn, til en verdi av 50 millioner vil det være god grunn til å tro at Statoil vil bruke opsjonen sin. Statoil vil i så fall tre inn i lisensen, påta seg halvparten av letekostnadene (10 millioner), og halvparten av avkastningen (25 millioner). Det private selskapet og Statoil deler altså fortjenestene og kostnadene likt. I forkant av letingen vil det private selskapet stå overfor følgende to mulige utfall:

- 50 prosent sjanse for å tape 20 millioner (letekostnader)

- 50 prosent sjanse for å tjene 15 millioner (25 millioner i fortjeneste minus 10 millioner i letekostnader)

Med de tallene til grunn vil det private selskapet ikke ønske å lete, da 15 er mindre enn 20. Selskapet vet at de tar regningen selv om det går galt, og må dele overskuddet om det går godt.

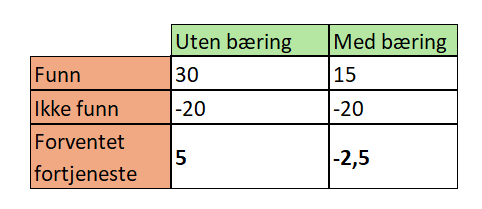

Prosjektets mulige utfall, og selskapenes forventede avkastning, forut for leting er sammenfattet i oversikten nedenfor. “Forventet gevinst” viser til de to ulike utfallene (funn og ikke funn), vektet med sine respektive sannsynligheter. Uten bæring vil selskapets forventede gevinst være 50 % * 30 millioner + 50 % * -20 millioner = 5 millioner. Med bæring vil selskapets forventede gevinst være 50 % * 15 millioner + 50 % * -20 millioner = -2,5 millioner.

2. Avskrivninger på særskatten fra første år

Før man ser nærmere på endringene i avskrivningsregler for særskatten i 1987 kan det være nyttig med en litt overordnet gjennomgang av hva avskrivning på skatt er. Norge skattlegger selskapers overskudd gjennom selskapsskatten. Hvis du investerer 100 kr og tjener 150 kr vil overskuddet ditt være 50 kr. Dette overskuddet betales det skatt av. Måten dette gjøres på er at staten tar en bestemt prosentandel av både inntjeningen din og kostnadene dine. For å ta selskapsskatten (22 prosent på overskudd) som eksempel:

- Staten krever inn 22 prosent av de 150 kronene du har tjent (33 kr)

- Men dekker samtidig 22 prosent av kostnadene dine på 100 kr (22 kr)

Skatten gjør altså at det trekkes 33 kroner fra inntjeningen, samtidig som 22 kroner avskrives på kostnadene. I sum vil man dermed ha betalt 33 – 22 = 11 kroner i selskapsskatt (som er 22 prosent av 50).

Med “avskrivning” sikter man til den delen av kostnadene som skal trekkes fra på skatten, altså den delen av kostnadene som du skal få refundert fra staten. Det store spørsmålet er når og hvordan dette skal skje. Med vanlig selskapsskatt, som alle selskaper (inkludert oljeselskaper) betaler, vil statens del av kostnadene (avskrivningene) føres tilbake til selskapet når de har begynt å tjene penger. Avskrivningen skjer gradvis over 6 år, etter at selskapet har startet produksjon. Oljeselskaper betaler også selskapsskatt og får refundert (avskrevet) kostnader på skatten, på samme måte som andre selskaper.

Endringen i 1987 gjaldt avskrivningene på særskatten som oljeselskapene betalte i tillegg til selskapsskatten. I 1975 innførte myndighetene en særskatt for oljenæringen på 24 %, som kom i tillegg til selskapsskatten. I sum utgjorde dermed skattetrykket for oljeselskapene rundt 78 prosent av fortjenesten. Etter hvert som selskapsskatten har blitt satt ned i tiårene etterpå, har særskatten økt tilsvarende, slik at den samlede skatten på overskuddet fra petroleumsnæringen har ligget stabilt rundt 78 prosent.

Særskatten fungerer på mange måter likt som selskapsskatten, i den forstand at den beslaglegger deler av overskuddet til selskapene. Staten skattlegger inntektssiden og gir avskrivninger på kostnadssiden. Men særskatten skiller seg fra selskapsskatten i måten disse avskrivningene skjer på. Med skatteendringen i 1987 ble det åpnet for at selskapene kunne foreta avskrivninger (få refundert statens andel av kostnadene) fra og med det første investeringsåret, i stedet for ved produksjonsstart. Oljeselskapene måtte med andre ord ikke lengre vente til feltet var i drift for å få refundert statens del av investeringskostnadene.

Hvorfor ga endringen mer aktivitet på sokkelen?

Gjennom avskrivningsreglene er altså selskaper garantert å få tilbake en viss prosentandel av kostnadene sine. Men hvor lang tid det tar før dette skjer har mye å si for investeringsviljen til selskapene. Det er fordi en krone i dag er mer verdt enn en krone i morgen. Dersom selskapene får tilbake “statens andel av kostnadene” med en gang investeringen gjøres kan pengene investeres i annen aktivitet, det være seg nye offshore-investeringer eller sparing i bank med rente. Gjennom å la selskapene foreta avskrivninger fra første dag får staten, gjennom skatteregimet, noe av den samme karakteristikken som en hvilken som helst lisens-medeier. Staten tar sin andel av kostnadene, og en tilsvarende andel av inntektene. Endringen medførte at særskatten oljeselskapene betalte ble utformet på en mer investeringsnøytral måte. En interessant tilleggseffekt av skatteendringen er at det ble mindre penger å spare på å fremskynde produksjonsstart fra et kalenderår til et annet. De nye reglene kan tenkes å ha bidratt til at oppstartsdatoer for ulike felt har spredd seg jevnere utover året.

3. Produksjonsavgiften fjernes

I tillegg ble produksjonsavgiften fjernet for felt som hadde fått godkjent utbygging i løpet av 1986 eller senere. Produksjonsavgiften gikk ut på at man skattet av det man solgte.[REMOVE]Fotnote: Produksjonsavgiften på norsk sokkel har ved flere anledninger blitt omtalt med det noe misvisende navnet “Royalties”, som normalt viser til en avgift man betaler for å benytte seg av noens åndsverk. Royalty er vederlag (penger) som blant annet forfatter, komponister og oppfinnere får som betaling for at andre utnytter deres åndsverk eller patenter kommersielt. En slik avgift har noen uheldige utslag, sammenlignet med dagens skatteregime, hvor selskapene skatter av overskuddet sitt.

Særskatten oljenæringen betaler (hvor man betaler en høy andel av overskuddet i skatt) er tilnærmet investeringsnøytral. Det vil si at en investering som er lønnsom før skatt også skal være lønnsom etter skatt. Å investere en krone og få igjen 2 kroner innebærer en like høy prosentvis avkastning som om du investerer 50 øre og får igjen en krone.

Med produksjonsavgiften stiller det seg annerledes. Avgiften gjør det mindre lønnsomt å produsere olje, uten at man får refundert deler av skattekostnadene gjennom lavere kostnader. Skatten gjør det mindre gunstig å produsere olje. Det kan stimulere til redusert utvinningsgrad, eller føre til at selskapene avstår fra å bygge ut felt som egentlig er lønnsomme.

Hvorfor ga produksjonsavgiften mindre aktivitet på sokkelen?

Produksjonsavgiften innebar at en viss prosentandel av salgsinntektene gikk til staten. For å illustrere hvordan en slik skatteinnretning virker inn på selskapenes fortjeneste og investeringsvilje kan man se på det gjeldende skatteregimet frem til 1972.[REMOVE]Fotnote: Engen. O.A. Hanisch. T. J Oljen: Et skattekammer for skattemyndighetene. Norsk oljemuseum Årbok 1991 Grunnen til at jeg tar for meg skattesystemet i denne perioden er at det er enklere utformet, noe som gjør at det tjener godt som eksempel. Fra 1972 av var produksjonsavgiften progressiv (større prosentsats for større felt). Det demper noen av de uheldige utslage av avgiften, men kompliserer eksempelet. Jeg tar derfor for meg perioden før 1972, hvor produksjonsavgiften var på 10 % av salgsinntektene for alle felt, uavhengig av størrelse og lønnsomhet. I tillegg til produksjonsavgift betalte selskapene ordinær skatt på overskuddet på i alt 49 prosent.

Eksempel-felt: 100 millioner i kostnader og 150 millioner i inntekter

For å ta et tenkt eksempel: La oss si at utbygging av et felt koster 100 millioner, og gir inntekter på 150 millioner. Å bygge ut feltet gir altså en fortjeneste på 50 millioner.

Med skatteregimet før 1972 vil selskapet først skatte 10 % av salgsinntektene (10 % av 150 millioner) i produksjonsavgift. Det utgjør 15 millioner. Fortjenesten som er igjen etter at produksjonsavgiften er betalt vil være 35 millioner. Litt under halvparten av dette overskuddet (49 prosent) vil deretter bli krevd inn i ordinær skatt. Selskapet vil til slutt sitte igjen med 17,5 millioner, av de totalt 50 millionene som er tjent fra feltet. I alt vil staten ha tatt inn 65 prosent av fortjenesten fra feltet.

For dette tenkte feltet vil ikke skattesystemet hindre selskapene fra å ønske å bygge ut. 150 millioner i inntekter, og 100 millioner i kostnader er solid nok til at selskapet vil ønske å bygge ut, selv om staten tar en stor del av kaken. Spørsmålet er hva som skjer med de mindre lønnsomme feltene.

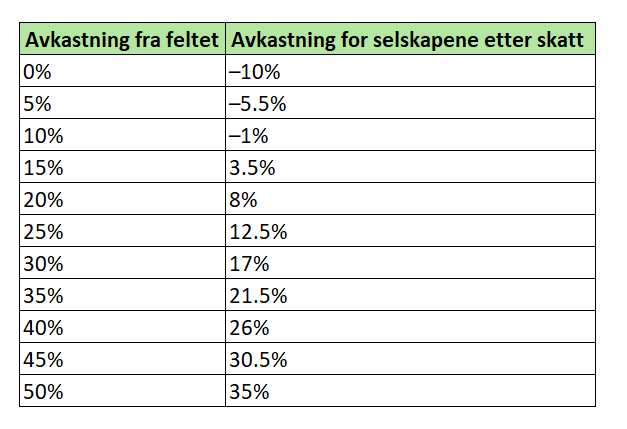

Hva skjer med de mindre lønnsomme feltene? I oversikten nedenfor kan man se hvor mye et selskap vil tjene på investeringene sine, etter skatt, for ulike felt, med ulik lønnsomhet. Feltets lønnsomhet er representert i “avkastning fra feltet”. Dersom feltet koster 100 millioner å bygge ut og gir forventede inntekter på 150 millioner, vil “avkastningen fra feltet” være 50 prosent. Dersom feltet gir like store inntekter som utgifter vil avkastningen være 0 prosent.

Kolonnen til høyre viser hvor stor avkastning selskapet vil få igjen for investeringene sine, etter skatt. Med en produksjonsavgift på 10 prosent vil selskapet tape penger på å bygge ut alle felt som gir lavere enn 10 prosent avkastning. Dersom feltet koster 100 millioner å bygge ut vil man med andre ord trenge minste 110 millioner i inntekter for å i det hele tatt gå i pluss.

Men et privat selskap vil ikke nøye seg med å gå i null om de skal investere. Det er det særlig to grunner til:

- Kapitalen man sprøyter inn i en feltutbygging har en alternativ anvendelse. Den kan investeres et helt annet sted, kanskje i et helt annet land, og gi en avkastning som er større enn null. For at selskapet skal ønske å investere i et norsk felt vil de kreve en forventet avkastning på kapitalen som er minst like stor som avkastningen de kan oppdrive gjennom å investere pengene et annet sted.

- Investeringer i olje og gass er usikre, mye kan gå galt, oljepriser er vanskelige å spå, og det tar ofte lang tid fra investeringene blir gjort til pengene begynner å strømme inn. Denne risikoen krever selskapene kompensasjon for, i form av en høyere forventet avkastning

I 2018 var oljeselskapenes avkastningskrav estimert å ligge på mellom 13 og 14 prosent.[REMOVE]Fotnote: NOU 2018: 17 – regjeringen.no kapittel 8.4.2 Selv om det er vanskelig å slå fast sikkert, er det god grunn til å tro at avkastningskravet var enda høyere på 80-tallet. Det er fordi rentene var høye i disse årene. Høye renter gjør at kapital blir dyrere, og at man trenger en høyere avkastning for å forsvare en investering, særlig i situasjoner err det går lang tid mellom investering og inntjening.

Dersom man legger til grunn at selskapene har et avkastningskrav på 13 prosent vil feltet måtte gi en avkastning på over 25 prosent for at man skal ønske å investere. Alle reservoarer som gir en lavere avkastning enn dette vil, med skattesystemet frem til 1972, bli liggende urørt. Det gjør at man, som en direkte følge av skattesystemet, avstår fra å bygge ut felt som i og for seg ville vært lønnsomme.

4. Fra friinntekt til produksjonsgodtgjørelse

Det siste skattegrepet besto i å erstatte friinntekt-ordningen med en produksjonsgodtgjørelse. Friinntektsordningen, slik den fungerte frem til 1987, innebar at en del av oljeselskapenes overskudd ble skjermet fra særskatten. En del av overskuddet ble altså ikke pålagt særskatt på 35 prosent. Hvor stor andel av overskuddet som ble skjermet fra særskatten ble bestemt av hvor store kostnader selskapet hadde hatt. Friinntekten ble satt til 6,6 prosent av kostprisen på driftsmidlene.

Problemet med ordningen var at den ga selskapene svekkede insentiver til å holde kostnadene nede. Desto større kostnader de hadde desto større ble friinntektene. Det var problematisk, særlig i en tid hvor lave oljepriser gjorde det viktigere enn før å holde kostnadene nede. Det var bakgrunnen for at regjeringen foreslo å erstatte ordningen med en “produksjonsgodtgjørelse”. Produksjonsgodtgjørelsen innebar, på samme måte som med friinntektene, at en del av overskuddet ble skjermet mot særskatten. Men med den nye ordningen ble beløpet bestemt av hvor store inntekter selskapet hadde, og ikke av hvor store kostnadene var. Alle felt som hadde fått godkjent utbygging etter 1. januar 1986 fikk trekke fra 15 prosent av salgsinntektene, og slippe særskatt på dette beløpet. 15 prosent av inntektene ble dermed skjermet fra særskatten, uavhengig av hvor høye selskapets kostnader hadde vært.

Overordnet – Staten tar risikoen i nedgangstider

Skatteendringene som fulgte av oljeprisfallet i 1985 og 1986 er et interessant eksempel på hvordan norske myndigheter har brukt endrede rammebetingelser i oljenæringen til å satse motsyklisk, og stimulere til å økt aktivitet i perioder hvor lave priser gjør selskapene usikre. Begrunnelsen bak en slik tilnærming ligger til dels i ulik tilbøyelighet til å ta risiko hos henholdsvis oljeselskaper og staten. Staten er stor, diversifisert og fungerer på sett og vis fungerer som sitt eget forsikringsselskap.

Staten tolererer altså mer risiko, og praktiserer dermed et lavere avkastningskrav på sine investeringer enn hva det private kapitalmarkedet gjør. Som nevnt var oljeselskapenes avkastningskrav i 2018 estimert å ligge på mellom 13 og 14 prosent. Det er adskillig høyere enn hva staten krever på sine investeringer (7 prosent).[REMOVE]Fotnote: NOU 2018: 17 – regjeringen.no kapittel 8.4.2 I perioder med stor usikkerhet rundt fremtidige oljepriser er det rimelig å tenke at gapet mellom statens og selskapenes avkastningskrav øker. Det kan tale for å flytte noe av risikoen knyttet til fremtidige prosjekter fra selskapene til staten, slik man gjorde i 1987, og for så vidt under koronaprisfallet i 2020.