Gullfaks-normpris

Siden 1975 har oljeselskaper vært pålagt en 78 prosent skatt på overskuddet sitt. Dette betyr at staten tar på seg 78 prosent av oljeselskapenes kostnader og krever inn 78 prosent av selskapenes inntekter. Skatten på oljeproduksjon (såkalt «oppstrømsaktivitet») er høyere enn for annen næringsvirksomhet.

I utgangspunktet skulle man tro at det åpnet opp for et smutthull: Dersom oljeselskapene selger oljen sin rabattert, for eksempel til et datterselskap eller et raffineri de har en særavtale med, vil de unngå skatt. Overskuddet flyttes i så fall fra oppstrøm (hvor det er høy skatt) til nedstrøms aktiviteter, som raffinering (hvor det er ordinære skattesatser).

For å tette dette smutthullet ble det i 1975 (parallelt med innføring av særskatt) vedtatt å opprette det såkalte Petroleumsprisrådet. Petroleumsprisrådet bestemmer hvilken oljepris det er rimelig å tenke at oljeselskapene kan selge lasten til, såkalt «normpris». Når staten regner ut oljeselskapenes skattepliktige inntekt er det denne normprisen som legges til grunn – ikke den faktiske salgsprisen. I forskriften om fastsetting av normpriser heter det:

«Normprisen skal svare til hva petroleum kunne ha vært omsatt for mellom uavhengige parter i et fritt marked. Med uavhengige parter menes kjøpere og selgere som innbyrdes ikke har slike felles interesser at det kunne ha påvirket en avtalt pris.»[REMOVE]Fotnote: Energidepartementet. (1976). § 2 i Forskrift om fastsetting av normpriser (FOR-1976-06-25-5). Lovdata. Hentet fra https://lovdata.no/dokument/SF/forskrift/1976-06-25-5

Siden oljeselskapenes skattbare inntekt ikke bestemmes direkte av den faktiske salgsprisen til hver enkelt last, mister oljeselskapene de økonomiske insentivene til å trikse med prisen for å spare skatt. Selskapene har dermed interesse av å selge til høyest mulig pris, som gir effektive markedspriser, uten at selskapene driver skattetilpasning.

Systemet har for øvrig en interessant implikasjon: Dersom oljeselskapene greier å selge unna oljen sin til en høyere pris enn petroleumsprisrådets anslag, vil det ikke betales særskatt på denne differansen. Og selvfølgelig motsatt, dersom oljen selges til en lavere pris enn hva Petroleumsprisrådet mener er mulig, er ikke dette fradragsberettiget i skattesammenheng.

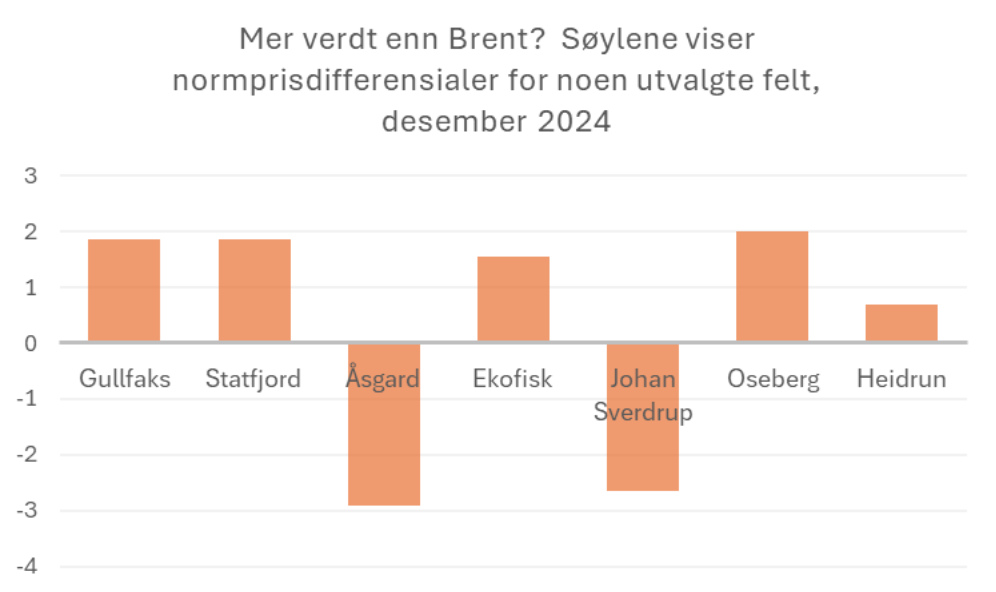

Normpris for hver enkelt oljekvalitet

Normprisene publiseres kvartalsvis, og retrospektivt. Fire ganger i året gir Petroleumsprisrådet ut normprisene som gjelder for de tre forhenværende månedene. Her oppgis en daglig normpris for datert Brent-olje, altså indeks-oljen som ligger til grunn for handelen.

I tillegg publiserer Petroleumsrådet et påslag eller avslag (såkalte differensialer) som knytter seg til de bestemte oljekvalitetene, og oppgis i «dollar over eller under Brent». Olje er ikke olje – den varierer i kvalitet, avhengig av faktorer som mengde svovel, syre og API (et mål på om oljen er tung eller lett). Siden disse variasjonene har betydning for hvor ettertraktet oljen er i markedet, og dermed «hvor mye det er rimelig å tenke at oljen kan selges for», trengs det unike normpriser for unike oljekvaliteter. Disse påslagene eller avslagene gjelder for en måned av gangen.

Når Gullfaks i desember 2024 hadde et differensial på 1,85 betyr det at den skattbare inntekten til Gullfaks-lisensen regnes ut med å ta utgangspunkt i normprisen for datert brent, fem dager etter lastedato (når oljen antas å nå kjøper), og deretter legges til 1,85 dollar per fat.[REMOVE]Fotnote: Energidepartementet. (2024, 9. desember). Petroleumsprisrådet og normpriser. Regjeringen. https://www.regjeringen.no/no/tema/energi/olje-og-gass/petroleumsprisradet–og-fastsetting-av-n/id661459/

Skattemyndighetene ser altså på hva Brent-prisen var, den dagen oljelasten var forventet å nå frem til kjøper. Deretter legger de til Gullfaks-differensialet som gjaldt for den aktuelle måneden.

Endringer over tid

Differensialene for en gitt oljekvalitet er ikke konstante over tid. Selv om oljekvaliteten i seg selv skulle være konstant kan det skje endringer i markedet som har betydning for hvor ettertraktet en gitt oljekvalitet er. Følger vi utviklingen i differensialene for Gullfaks får vi et innblikk i hvor høyt Gullfaks-oljen har blitt verdsatt i markedet relativt til Brent-olje.

Mellom 2011 og 2019 har Gullfaks-olje gradvis blitt verdsatt likere og likere Brent-olje. I perioden rundt korona-nedstengningen av samfunnet oppsto det store variasjoner, og i mars 2020 ble det inngått noen historisk dårlige avtaler om salg av Gullfaks-olje.

I 2022, året Russland gikk til fullskala angrepskrig mot Ukraina, og Europa svarte med blant annet sanksjoner mot russisk olje, begynte differensialet å stige igjen, og har ligget på et høyere nivå de påfølgende årene. Når russisk olje så å si forsvant fra det europeiske markedet ga det naturligvis utslag i oljeprisene. Men det førte også til at Gullfaks-differensialet tok seg kraftig opp.

Oppsvinget i etterkant av fullskala-invasjonen er imidlertid ikke unik for Gullfaks. Samme tendens gjør seg gjeldende for andre felt på norsk sokkel, deriblant Troll og Ekofisk: felt som ellers har store variasjoner i oljekvaliteter.

På begynnelsen av 2000-tallet ble mye av oljen mellomlagret på Mongstad, og deretter sendt ut med tankskip (ofte til Asia), mye på grunn av manglende raffinerikapasitet i Europa. I dag går oljen stort sett rett til kjøper. Mye av oljen fra Gullfaks har de senere årene gått til Preems oljeraffineri i Sverige og til Storbritannia (BP). Går vi en del år tilbake var BP den soleklart største kjøperen av Gullfaks-olje.