Gullfaks kom «hjem»

I 2001 fikk Statoil kjøpe tilbake noen av de lisensandelene det hadde mistet til staten under vingeklippingen i 1984. Mens vingeklippingen ble begrunnet i at Statoil hadde vokst seg for stort, ble SDØE-salget i 2001 begrunnet i at selskapet var for lite. I realiteten var det ikke størrelsen på Statoil, men størrelsen på dammen selskapet svømte i, som hadde endret seg mellom 1984 og 2001. Statoil var i norsk målestokk fortsatt en gigant, men i en global målestokk var Statoil en liten aktør. Styret i Statoil mente at de trengte sterkere økonomiske muskler om børsnoteringen og utenlandssatsingen skulle bli en suksess.

SDØE som medgift

Det hadde ligget i kortene en stund at Statoil skulle delprivatiseres. Når staten nå skulle selge seg ned i statsoljeselskapet ønsket den naturligvis å kunne selge Statoil-aksjene til en høyest mulig pris.

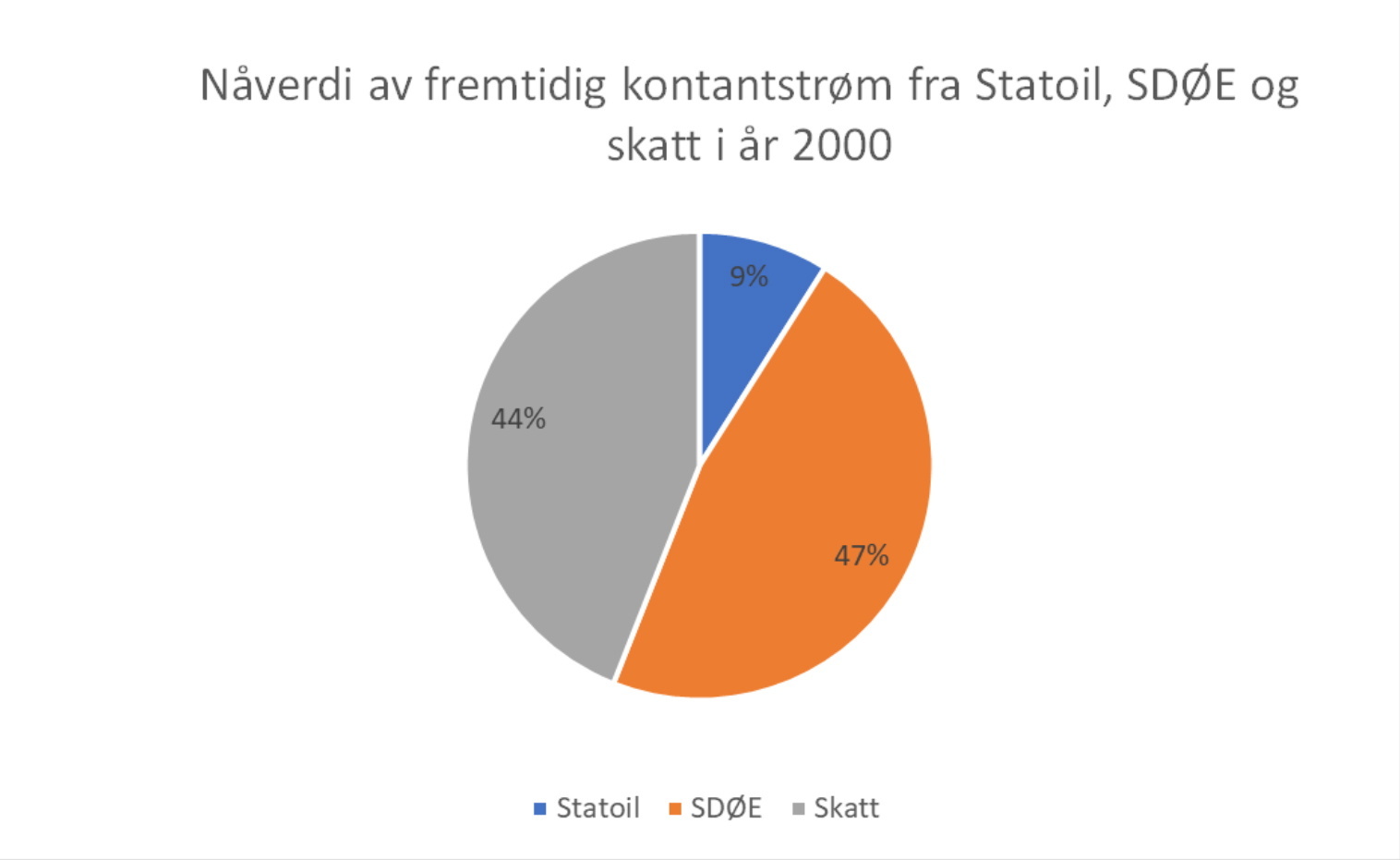

Her kunne SDØE-andelene spille en viktig rolle. Statens forventede SDØE-inntekter var på dette tidspunktet omtrent fem ganger så store som det forventede fremtidige Statoil-utbyttet.[REMOVE]Fotnote: St.prp. nr. 36 (2000-2001). Eierskap i Statoil og fremtidig forvaltning av SDØE, s. 16.

Gjennom å overføre deler av SDØE-porteføljen til Statoil i forkant av børsnoteringen ville Statoil-aksjene bli mer verdt. En Statoil-aksje ville gi et større utbytte, dersom Statoil eide større andeler i flere lisenser. Dermed ville aksjene kunne selges for en høyere pris

I utgangspunktet kan en slik overføring virke som et nullsumspill og triks med tall. Altså at verdiøkningen til Statoil nulles ut av verdifallet til SDØE. Både Statoil-aksjer og lisensandeler er verdipapirer som gir deg en andel av en fremtidig kontantstrøm. At staten baker den ene inn i den andre burde i teorien ikke ha så mye å si for den samlede verdien av de to. Litt som om du skulle solgt leiligheten din ferdig møblert med alle designermøblene dine for å øke prisen, heller enn å selge leilighet og møbler hver for seg.

Statoil argumenterte imidlertid for at salg av SDØE-andeler, fra staten til Statoil ville gi en gevinst dersom avtalen kom på plass før en børsnotering – altså at verdiøkningen til selskapet ville være større enn verdireduksjonen til SDØE.I sitt innspill til Olje- og energidepartementet skrev Statoil at overføringene av SDØE-andeler, fra staten til Statoil, ville «øke verdien av statens oljeformue, samtidig som deler av denne formuen omplasseres i finansielle aktiva».[REMOVE]Fotnote: St.prp. nr. 36 (2000-2001). Eierskap i Statoil og fremtidig forvaltning av SDØE, s. 30.

At oljeformuen plasseres i «finansielle aktiva» vil si at den investeres i ulike verdipapirer, som over tid vil ha en mer stabil verdi enn olje og gass. Når Norge henter opp olje og gass, selger den, og setter pengene inn i oljefondet, omgjør vi i praksis petroleumsressurser til finansielle aktiva. Det gjør oss over tid mindre eksponert for svingninger i olje- og gasspriser.

Hvorfor mente Statoil at SDØE-salg var lurt?

Styret i Statoil argumenterte for at mesteparten, om ikke hele, SDØE skulle overføres til selskapet i forkant av børsnoteringen.[REMOVE]Fotnote: St.prp. nr. 36 (2000-2001). Eierskap i Statoil og fremtidig forvaltning av SDØE, s. 30. Departementet gikk ikke med på at hele arvesølvet skulle følge selskapet i medgift, men endte med å la dem kjøpe (altså ikke få gratis) 15 prosent.

Det er særlig to av Statoils argumenter for hvorfor et SDØE-salg kunne øke verdien av norsk sokkel, som er verdt å trekke frem. Det første går på den generelle konsolideringen i næringen i perioden forut for børsnoteringen. Bare fra 1998 til 2000 hadde det skjedd store endringer . De store globale selskapene hadde vokst betydelig, gjennom fusjoner og oppkjøp, og markedet ble i økende grad kontrollert av et fåtall giganter. I sitt innspill til Olje- og energidepartementet trakk Statoil frem at de i dagens konkurransesituasjon var blitt en liten aktør, både finansielt og med hensyn til reserver og produksjon.[REMOVE]Fotnote: St.prp. nr. 36 (2000-2001). Eierskap i Statoil og fremtidig forvaltning av SDØE, s. 29.

Om Statoil skulle hevde seg i den globale konkurransen måtte de opp i eliteserien og skaffe mer investeringskapital. Det kunne gjøres gjennom oppkjøp eller fusjon med et annet selskap, slik blant annet direktør Ove Gusevik i meglerhuset First Securities tok til orde for.[REMOVE]Fotnote: Erikstad, T. (1999, 16. september). Statoil bør kun selge ti prosent. Dagens Næringsliv. Eller gjennom å la Statoil ta med seg deler av SDØE på flyttelasset.

Det andre argumentet handlet mer om forvaltningen av de norske petroleumsressursene. Statoil mente at større eierandeler til operatørselskapene ville gi stordrifts- og koordineringsgevinster.

Det ville altså tjene staten om de sentrale selskapene på sokkelen fikk større eierandeler i viktige ressursområder, hvor selskapet hadde operatørskap.[REMOVE]Fotnote: St.prp. nr. 36 (2000-2001). Eierskap i Statoil og fremtidig forvaltning av SDØE, s. 31. Flere og større eierandeler ville gi lavere lete-, utbyggings- og driftskostnader som følge av bedre samarbeid på tvers av lisensene og bedre utnyttelse av infrastrukturen, noe som igjen ville gi høyere skatteinntekter, og mer inntekter der staten fortsatt var direkte medeier.[REMOVE]Fotnote: St.prp. nr. 36 (2000-2001) Eierskap i Statoil og fremtidig forvaltning av SDØE, s. 31

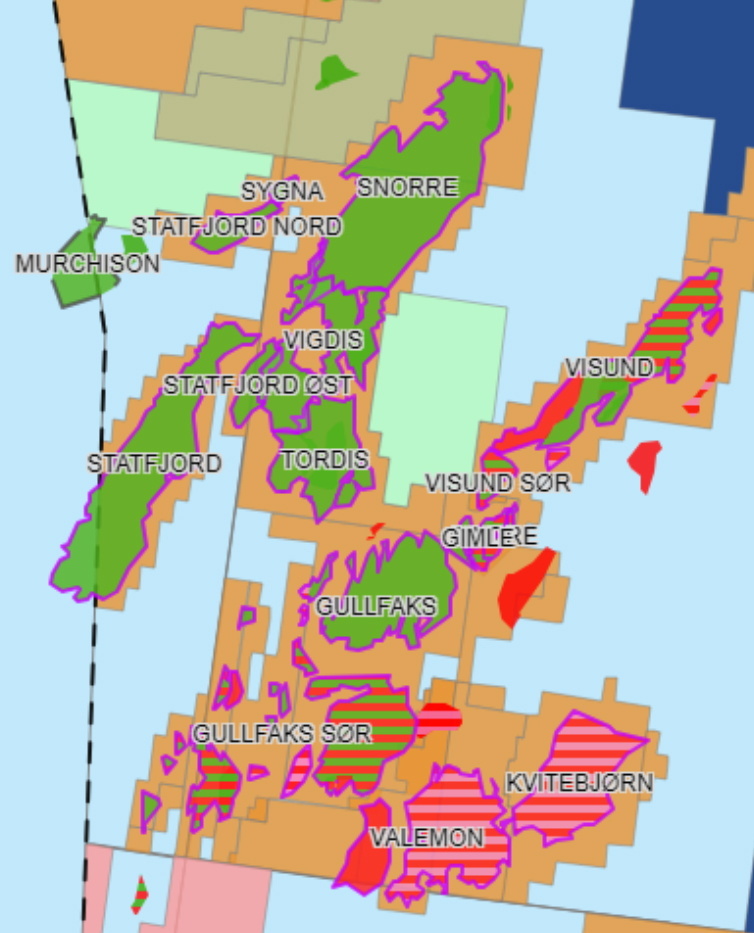

Statoil trakk særlig frem Tampen-området, hvor blant annet Gullfaks befinner seg, som et område hvor en lavere SDØE-andel, og en høyere andel til operatørselskapene, kunne gi bedre utnyttelse av ressursene.

Norgeshistoriens største handel

Argumentene ga gjenklang hos Olje- og energidepartementet, som kom Statoil i møte.

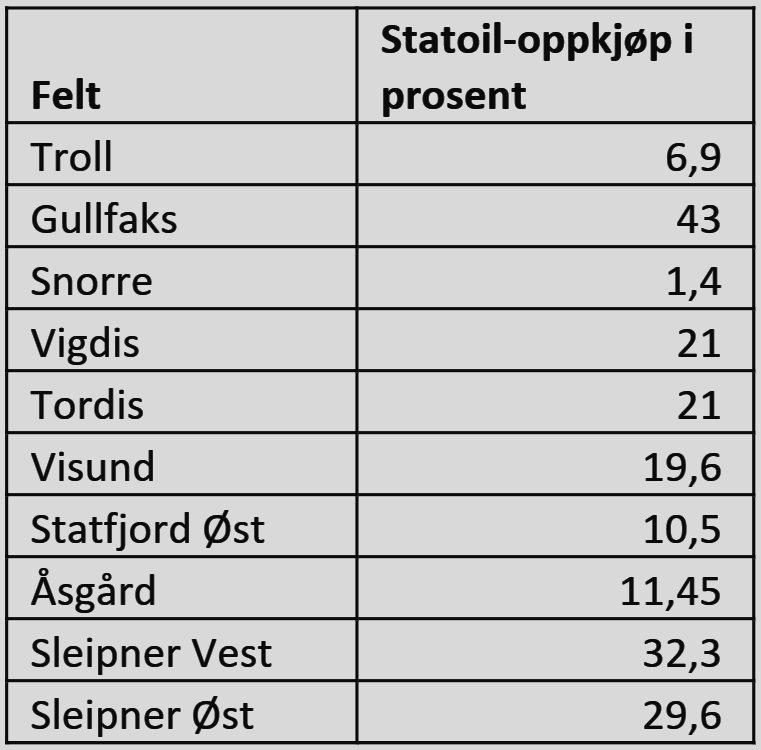

3. mai 2001 offentliggjorde Olje- og energiminister Olav Akselsen (Ap) og Statoils konsernsjef Olav Fjell detaljene i avtalen som var blitt gjort mellom Statoil og Olje- og energidepartementet, om salg av SDØE-andeler. Statoil endte med å betale 38,6 milliarder kroner for å skaffe seg 15 prosent av SDØE-andelene. Det innebar en 50 prosent økning i selskapets petroleumsreserver.[REMOVE]Fotnote: Nedrebø, R. (2001, 4. mai). Fjell-stø tro på milliardkjøp. Stavanger Aftenblad. Gullfaks var blant lisensene Statoil brukte mest penger på å kjøpe seg opp i.[REMOVE]Fotnote: Grande, A. (2001, 4. mai). Statoil betaler 38,6 milliarder for 15 prosent av SDØE. Dagens Næringsliv. Oversikten nedenfor viser de ti største enkelttransaksjonene mellom staten og Statoil i prosent.

Gullfaks kommer «hjem»

Statoil argumenterte med at det særlig i Tampen-området var rom for mer effektiv drift dersom operatørene for feltene (eller de øvrige lisenshaverne) fikk større eierandeler. Det viser igjen i hvilke felt Statoil faktisk prioriterte å kjøpe seg opp i. Blant de ti feltene Statoil handlet mest i, var seks av dem (Gullfaks, Snorre, Vigdis, Tordis, Visund og Statfjord Øst) i Tampen-området.

Den høyeste prosentvise endringen skjedde i Gullfaks-lisensen. Statoil gikk fra 18 til 61 prosent eierandel, mens SDØE-andelen gikk ned fra 73 til 30 prosent. Gullfaks var, under vingeklippingen i 1984, det feltet staten hadde gått kraftigst inn i. Statoil gikk den gang fra 85 til 12 prosent eierandel. Etter 2001 var selskapet igjen majoritetseier i lisensen.

At Statoil nok en gang skulle eie en så stor andel av Gullfaksfeltet var ikke ukontroversielt. I et innlegg i Dagens Næringsliv 28. september 1999, tre måneder før Saga gikk ut av Gullfaks-lisensen, tok sivilingeniør i Saga Petroleum, Ivar Haaland, til orde for at Staten burde prioritere å selge SDØE-andeler i Gullfaks til et utenlandsk selskap. Han argumenterte for at Gullfaks kunne hatt godt av å få inn et stort internasjonalt selskap med særlig kompetanse på å øke mengden petroleum som kunne utvinnes, og avverge fastlåste beslutningsprosesser. At Gullfaks-lisensen kun var fordelt på to selskaper (Statoil og Hydro), ga økt fare for at lisensen låste seg til dårligere løsninger.

Anbefalingen fra Saga-ingeniøren falt for døve ører. Først 12 år senere, i 2013, fikk lisensen inn nye krefter, da Statoil solgte 19 prosent av Gullfaks til østerrikske OMV.