Gullfaks i tall

Stort

Gullfaks er i norsk sammenheng et stort oljefelt.[REMOVE]Fotnote: Sokkeldirektoratet anslår 2024 at de opprinnelig mengde utvinnbare ressurser er 418.9 millioner standardkubikkmeter oljeekvivalenter, hvorav det aller meste (390,8) er olje. Gullfaks-reservoaret er det femte største i Norge dersom man kun ser på oljereserver, men kommer på syvende plass om man inkluderer gass og NGL. Diagrammet nedenfor viser de 20 største feltene i Norge, med Gullfaks på syvende plass.

Omfanget av Gullfaks-reservoaret har blitt kraftig oppjustert gjennom feltets levetid. Ved produksjonsstart i 1986 var de forventede utvinnbare reservene om lag 1,32 milliarder fat med olje, og feltet var estimert til å kunne produsere frem til 2007. Den estimerte mengden energi fra Gullfaksfeltet i 1986 tilsvarer nesten 15 ganger Norges strømproduksjon i 2022.[REMOVE]Fotnote: Ett fat olje = 1637 kWh. 1 320 858 000 fat * 1637,6 = 2163 TWh

Norges strømproduksjon i 2022 = 146 TWh. Forholdstallet er 14,81 Dette tallet er doblet i årenes løp, noe som skyldes nye funn og ny teknologi. I den opprinnelige Planen for utvikling og drift (PUD) for Gullfaks anslo man en utvinningsgrad på 44 prosent. I 2024 er denne passert 62 prosent.[REMOVE]Fotnote: Sokkeldirektoratet. (2019). Gullfaks – suksesshistorien i gullblokken. I Ressursrapport 2019. https://www.sodir.no/aktuelt/publikasjoner/rapporter/ressursrapporter/ressursrapport-2019/felt/gullfaks-suksesshistorien-i-gullblokken/

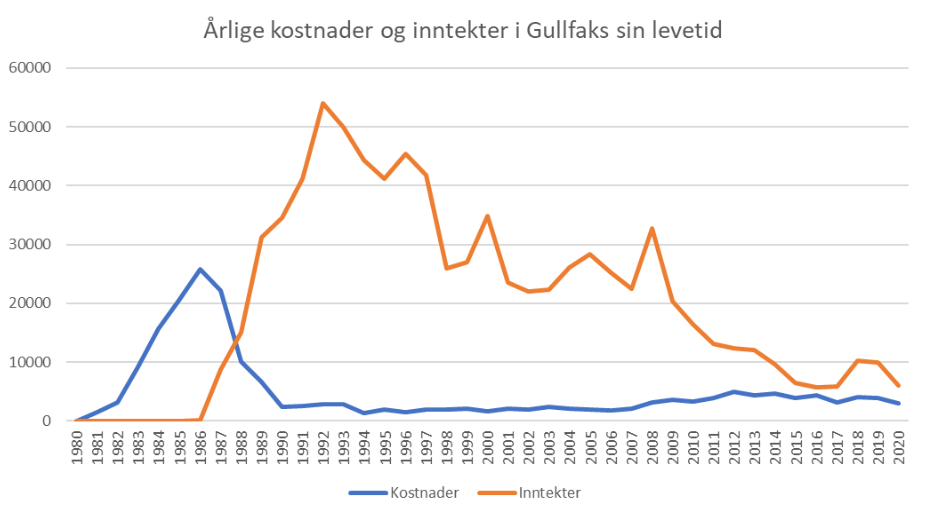

Gullfaks hadde sin høyeste årsproduksjon i 1994. Da ble det produsert 33,21 millioner standardkubikkmeter oljeekvivalenter. Målt som primærenergi utgjør det tre ganger så mye som Norges samlede strømproduksjon samme år.[REMOVE]Fotnote: 209 000 000 fat = 342 TWh. Norges samlede strømproduksjon var 121,82 TWh samme år. Forholdstallet er 2,8

27 år senere, i 2021, produserte Gullfaks 5 prosent av hva det produserte i toppåret. Feltet befinner seg med det langt ut i «haleproduksjonen». Produksjonen fra Gullfaks er imidlertid estimert å fortsette til 2040, selv om bare 3,43 prosent av de opprinnelige utvinnbare reservene er igjen i reservoaret.[REMOVE]Fotnote: Equinor. (2016, 22. desember). 30 år med Gullfaks-olje. Equinor. https://www.equinor.com/no/news/archive/30-years-gullfaks-oil

Dyrt

Å bygge ut og drifte et oljefelt som Gullfaks er dyrt. Legger man sammen og inflasjonsjusterer alle investeringene i Gullfaks, fra 1981 til 2023, ender man på rundt 202 milliarder 2021-kroner. Det gjør Gullfaks til det tredje dyreste feltet i Norge, etter Troll og Ekofisk. Gullfaks har altså kostet mer å bygge ut og drifte enn både Oseberg (180 milliarder) og Statfjord (200 milliarder), selv om de to sistnevnte har hatt en høyere produksjon.

Kostnadene knyttet til Gullfaks er hele 60 prosent høyere enn hva feltets størrelse, oljeprosent, produksjonsstartsår og foreløpig utvinningsgrad skulle tilsi.[REMOVE]Fotnote: Kvadsheim, O. (2024, 22. november). The price of a state oil company [Working paper]. Norwegian Petroleum Museum. https://www.norskolje.museum.no/wp-content/uploads/2024/11/The-Price-of-a-State-Oil-Company.pdf

De mest nærliggende forklaringene på Gullfaks sitt høye kostnadsnivå kan være grad av teknologisk nybrottsarbeid og reservoarets kompleksitet.[REMOVE]Fotnote: Disse tre komponentene er ikke redegjort for i regresjonsmodellen (Se foregående fotnote), og utgjør derfor mulige forklaringer på hvorfor feltet har hatt 60 prosent høyere kostnader enn reservoarets størrelse, oljeprosent, utvinningsgrad og produksjonsstartdato skulle tilsi. Samtidig kan det tenkes at kostnadskontrollen på feltet har vært dårligere enn på andre felt.

Sannsynligheten for, og omfanget av, budsjettsprekker på norsk sokkel er lavere desto mer erfaring operatøren sitter på, målt som «hvor mange øvrige lisenser selskapet er operatør for i byggeperioden».[REMOVE]Fotnote: Lorentzen.S, Oglend. A, Osmundsen. P. Cost Overrunns on the Norwegian continental shelf: The element of surprise. Energy 2017 s. 10 At Statoil var et relativt uerfarent selskap på begynnelsen av 1980-tallet kan, med ganske stor sannsynlighet, ha medvirket til at kostnadskontrollen var dårligere.

Statoil skiller seg samtidig fra andre selskaper gjennom å være et verktøy for å sikre politiske målsetninger. Det kan for eksempel ha påvirket omfanget av oppdrag som gikk til norske leverandører. I alt gikk 80 prosent av leveransene knyttet til Gullfaks A, B og C gikk til norske bedrifter.[REMOVE]Fotnote: Nordås, H. K. (2000). Gullfaks: The first Norwegian oil field developed and operated by Norwegian companies. Chr. Michelsen Institute, Development Studies and Human Rights. https://open.cmi.no/cmi-xmlui/bitstream/handle/11250/2436110/WP2000-13.pdf?sequence=2&isAllowed=y I den grad det er en høyere andel enn hva de rent kommersielle oljeselskapene lå på, er det grunn til å tro at Statoil avvek fra å bruke leverandørene som ville minimert kostnadene, for å sikre norske leverandører flere oppdrag.

Et annet eksempel kan være at Gullfaks, i motsetning til andre felt på den tiden, utstyrt med flere enkeltmannslugarer enn flermannslugarer, og helt uten firemannslugarer.[REMOVE]Fotnote: Thommasen. E. Middel og mål Statoil og Equinor 1972-2001. Universitetsforlaget 2022, s. 218

Teknologisk nybrottsarbeid er en annen mulig forklaring på Gullfaks sitt høye kostnadsnivå. Store prosjekter er i snitt mer sårbare for budsjettoverskridelser dersom de benytter seg av nye teknologiske løsninger. Det skyldes blant annet at prosjektets omfang gjør det vanskeligere å gjøre dyptgripende endringer underveis i prosjektet, som respons på økte kostnadsestimater.[REMOVE]Fotnote: Lorentzen.S, Oglend. A, Osmundsen. P. Cost Overrunns on the Norwegian continental shelf: The element of surprise. Energy 2017 s. 3

En siste forklaring kan være feltets kompleksitet. I den grad oljen fra Gullfaks var vanskeligere å utvinne enn oljen fra andre felt i samme størrelsesorden, vil det drive opp kostnadene.

Sammenlignet med andre store felt har Gullfaks altså hatt høye kostnader. Men at Gullfaks er et stort felt, innebærer samtidig stordriftsfordeler, som gjør at kostnadene per produserte fat blir lavere enn for mindre felt. Deler man de samlede investeringene knyttet til utbygging og drift på den samlede produksjonen, får man at et gjennomsnittlig fat med Gullfaks-olje har kostet 79,6 kroner (2021-verdi). Det er påfallende nærme gjennomsnittet for alle oljeekvivalenter som er produsert på norsk sokkel (79,2 kr).[REMOVE]Fotnote: Sokkeldirektoratets tall for investeringer i hvert enkelt felt er blitt inflasjonsjustert med SSBs priskalkulator, summert og deretter delt på antall oljeekvivalenter som er blitt produsert frem til 2022. Man kan dermed si at Gullfaks på sett og vis er Norges mest gjennomsnittlige olje- og gassfelt. Men siden feltet er så stort som det er, burde oljen vært vesentlig billigere enn gjennomsnittet å produsere.

Lønnsomt

På tross av store investeringer har Gullfaks alt i alt vært svært lønnsomt. En grovutregning gir feltet inflasjonsjusterte inntekter på rundt det firdobbelte av investeringene som er gjort i feltet: 835 milliarder 2021-kroner.[REMOVE]Fotnote: Utregningen er gjort ved å gange årlig produksjon (både olje og gass), målt i form av oljeekvivalenter, med gjennomsnittlig oljepris og dollarkurs for det aktuelle året. Kronebeløpet (for både investeringer og anslag på inntekter) er deretter inflasjonsjustert etter norsk konsumprisindeks. Anslaget bygger altså ikke på den faktiske salgsprisen (den tar for eksempel ikke høyde for unike kvaliteter med Gullfaks-olje, relativt til Brent-olje), og er et grovt anslag. Tall for produksjon og nominelle investeringer er hentet fra Sokkeldirektoratets nettsider. Lenke til tallmateriale: Nøkkeltall lønnsomhet oljefelt.xlsx Det tilsvarer litt mer enn halvparten av statsbudsjettet for 2021.

I tillegg til å se på samlet inntjening relativt til kostnader kan det være interessant å ta en kikk på nedbetalingstiden til feltet – altså hvor lang tid det tok før feltet kunne anses som lønnsomt. Inntjeningen fra Gullfaks er først negativ, som følge av utbyggingskostnader. Investorer krever en avkastning på disse investeringene.

Investeringer i oljevirksomhet offshore har noen kjennetegn som gjør at selskapene krever særskilt høy avkastning på investeringene.[REMOVE]Fotnote: For nærmere drøfting av disse kjennetegnene, se Finansdepartementet. (2018). NOU 2018: 17 Klimarisiko og norsk økonomi (Vedlegg 5). Regjeringen. https://www.regjeringen.no/no/dokumenter/nou-2018-17/id2622043/

Dersom avkastningskravet er på for eksempel 13 prosent betyr det at selskapet krever en årlig avkastning på 13 prosent for alle investeringene sine. Investerer man 1000 kr i 1981 vil man kreve 1130 kr i inntjening i 1982, eller 2080 kr i 1987.

Grafen nedenfor viser hvor lang tid det går fra de første Gullfaks-investeringene, til feltet kan anses nedbetalt, medregnet avkastningskrav. I illustrasjonen legges tre tenkte avkastningskrav til grunn (13, 7 og 0 prosent).

Grunnen til at tallene 7 prosent og 13 prosent er valgt er at staten praktiserer et avkastningskrav for investeringer i olje og gassnæringen på 7 prosent, mens det private kapitalmarkedet i 2018 var anslått å praktisere et avkastningskrav på 13-14 prosent. [REMOVE]Fotnote: Finansdepartementet. (2018). NOU 2018: 17 Klimarisiko og norsk økonomi (Vedlegg 5). Regjeringen. https://www.regjeringen.no/no/dokumenter/nou-2018-17/id2622043/ Hvilket avkastningskrav selskapene faktisk bruker for investeringer i 2024 er ikke offentlig.

Den oransje grafen gir et bilde av når staten ville sagt at den har fått nok igjen for Gullfaks til at investeringene var verdt det (1991/1992). Den blå linjen viser når en privat investor ville sagt det samme (1992/1993). Den grå linjen viser når Gullfaks, rent faktisk gikk i null, og kunne anses nedbetalt, gitt at investorene ikke forventet en avkastning på investeringene sine. Dette skjer i 1990/1991. Nedbetalingstiden til Gullfaks er høy, sammenlignet med en del andre olje- og gassfelt.

Overordnet

Gullfaks er blant Norges største oljefelt. Isolert sett burde det bety at et fat med Gullfaks-olje var vesentlig billigere å produsere enn et gjennomsnittlig norsk oljefat. Det er ikke tilfellet. Gullfaks-oljen har i snitt vært omtrent like dyr å produsere som gjennomsnittet for alle felt på norsk sokkel. Det er ikke opplagt hva det skyldes, men reservoarkompleksitet, dårligere kostnadsstyring, og valg av nye eller dårligere teknologiske løsninger er mulige forklaringer. På tross av høye kostnader har Gullfaks vært svært lønnsomt, med inntekter på rundt det firdobbelte av kostnadene.