Stemoderlig behandling av Gullfaks?

Gullfaks-eierskapet hadde i utgangspunktet blitt fordelt mellom Statoil (85 prosent), Hydro (9 prosent) og Saga (6 prosent). Da Willoch-regjeringen i 1984 opprettet Statens direkte økonomiske engasjement (SDØE) ble 73 prosent av Gullfaks-eierskapet flyttet fra Statoil til staten.

Gullfaks ble det feltet hvor staten, gjennom SDØE, var klart tyngst inne som direkte eier.[REMOVE]Fotnote: St.meld. 21. (1992). Statens samlede engasjement i petroleumsvirksomheten i 1992 (S. 34). Statoil satt igjen med skarve 12 prosent av eierskapet, samtidig som de fortsatt hadde operatør-ansvaret.

Arve Johnsen trakk frem, blant annet under et foredrag i Steinkjer høsten 1984, at 12 prosent var en lavere eierandel enn hva noen annen operatør hadde hatt for et felt under utbygging.[REMOVE]Fotnote: Status: Internavis for Statoil-ansatte, (1984, nr. 17, s. 3). Statoil argumenterte mot overføringen av Gullfaks-andelene ved å vise til at en økt eierandel ville motivere til mer innsats, og gi økt ansvarsfølelse knyttet til operatøransvaret.[REMOVE]Fotnote: Lerøen, B. V. (2006). 34/10 Olje på norsk – en historie om dristighet. Statoil, s. 51. Hvor mye hold det er i den påstanden er ikke opplagt. Men den er verdt å se litt nærmere på.

Eierandel trenger ikke ha betydning

Ser vi på Gullfaksfeltet isolert kan vi argumentere for at det har liten eller ingen betydning om operatøren sitter på en stor eller liten eierandel i blokken. Lisensens kostnader og inntekter fordeles mellom medeierne ut ifra deres respektive eierandeler. En investering som er lønnsom for operatøren ved en 85 prosent eierandel vil gi en like stor prosentvis avkastning med en 12 prosent eierandel.

Norsk petroleumsbeskatning er langt på vei basert på dette prinsippet. Så lenge staten, enten gjennom skatteregimet, eller SDØE-eierskap, tar på seg en like stor andel av kostnadene som den tar av inntektene, vil skattesystemet ikke endre hvordan selskapene oppfører seg.

Alle felt er like, men noen er likere enn andre

Men der skatteprosenten i utgangspunktet er identisk for alle felt, er SDØE i varierende grad til stede i ulike lisenser. Det kan by på utfordringer, gjennom å skape en situasjon hvor selskapene sitter på eierandeler av ulik størrelse i ulike lisenser.

Selskapene får dermed insentiver til å favorisere feltene hvor de sitter på de største eierandelene, på bekostning av feltene hvor de sitter på små eierandeler, i situasjoner hvor lisenser har interessekonflikter. Det er med andre ord en fare for at operatøren kan kunne øke egen samlet avkastning gjennom å «flytte» profitt fra felt de har små eierandeler i, til felt de har store eierandeler i.

Selskapet kan for eksempel ha interesse av å vie knappe innsatsfaktorer, som kompetanse eller teknisk utstyr, til feltet hvor de har den største eierandelen, selv om innsatsfaktorene gir en større samfunnsøkonomisk nytte om de brukes på feltet hvor operatøren har en liten eierandel. Det vil i så fall innebære at petroleumsressursene ikke forvaltes på en samfunnsøkonomisk optimal måte. Den typen problematikk kan skape interessekonflikter, som særlig rammer staten (SDØE) som ikke er operatør, og innehar en mer passiv rolle i driften av feltene de er medeiere i.

Overordnet kan vi dermed si at å avskrive Statoil med 12 prosent av Gullfaks, isolert sett, ikke burde lede til at selskapet forvaltet operatøransvaret sitt noe dårligere. Men i den grad Statoil-andelen var lavere i Gullfaks-lisensen enn i andre lisenser, kan staten ha gitt Statoil insentiver til å forsømme Gullfaks, dersom forsømmelsen tjente en annen lisens, som Statoil og øvrige lisenshavere hadde større eierandeler i.

Tampen-området har flere olje- og gassfelt i geografisk nærhet til hverandre som baserer seg på mye av den samme infrastrukturen.[REMOVE]Fotnote: Askheim, Svein. (n.d.). Tampenområdet. Store norske leksikon. Hentet 9. oktober 2024 fra https://snl.no/Tampenomr%C3%A5det Den opprinnelige sammensetningen av SDØE-porteføljen innebar at staten fikk svært varierende eierandeler i de ulike lisensen i dette området. Mens 73 prosent av Gullfaks ble overført til SDØE holdt staten seg helt unna Statfjord. Det var viktig for Arbeiderpartiet, i forhandlingene om Statoil-reformen i 1984, at selskapet skulle beholde andelene sine i Statfjord-lisensen.[REMOVE]Fotnote: Thommasen, E. (2022). Middel og mål: Statoil og Equinor 1972-2001. Universitetsforlaget. (s. 243). Heller ikke i dag har staten direkte eierandeler i Statfjord. At staten i såpass varierende grad var på eiersiden i felt som hadde berøringsflate med hverandre, gir i utgangspunktet økonomiske insentiver til favorisering av noen felt, og neglisjering av andre.

Like gjevt å sende penger til staten som å beholde dem?

Statoil var forretningsfører for SDØE-andelene fra 1984 og helt frem til delprivatiseringen i 2001, da statens eierandeler ble skilt ut i et eget statseid selskap (Petoro). Det vil si at Statoil, mellom 1984 og 2001, hadde ansvar for selve forvaltningen av statens eierandeler. Av praktiske grunner ønsket Olje- og energidepartementet at Statoil, som forretningsfører for SDØE-andelene, skulle ha eierandeler i alle blokkene hvor staten deltok direkte.[REMOVE]Fotnote: Thommasen, E. (2022). Middel og mål: Statoil og Equinor 1972-2001. Universitetsforlaget. (s. 242).

I hele denne perioden var Statoil forpliktet til å forvalte egne eierandeler, og SDØE-andelene, på en slik måte at den samlede avkastningen fra de to ble størst mulig. Altså ikke favorisere Statoil-eierandeler over SDØE-eierandeler, i situasjoner hvor disse var i konflikt med hverandre.[REMOVE]Fotnote: St.meld. nr. 28. (1992). Statens samlede engasjement i petroleumsvirksomheten i 1991. (s. 37).

Intuitivt kan det virke rimelig å tenke at Statoil hadde insentiver til å prioritere de lisensandelene som ga selskapet penger i kassa, over de andelene som ga penger til staten, og at dette kravet derfor var nødvendig. Men det er ikke sikkert. Statoil hadde et håp om at eierandelene i SDØE, før eller siden, ville finne veien tilbake til Statoil. I forbindelse med delprivatseringen i 2001, gjorde Statoil-sjef, Harald Norvik, til og med et fremstøt overfor departementet for å få overført samtlige eierandeler vederlagsfritt fra staten til Statoil. I den grad Statoil, på 1980- og 1990-tallet, hadde grunn til å tro at SDØE-andelene ville finne veien tilbake til selskapet, innebar det at de hadde insentiver til å forvalte statens eierandeler som om de var Statoil sine.

Det er altså to ting som tyder på at Statoil, mellom 1984 og 2001 faktisk forvaltet statens eierandeler likt som sine egne: at de var pålagt av staten å likebehandle, og at selskapet hadde et håp om å en gang få eierandelene tilbake. Kyrre Nese som var mangeårig plattformsjef på Statfjord og tett på statoil-ledelsen i perioden forut for delprivatiseringen uttrykte dette i klartekst:

«Alle valg og vedtak i SDØE perioden blei gjort på grunnlag av kva som var best for summen av Statoils andel og SDØE. Alltid! Harald Norvik fulgte det tett opp. Hans lojalitet til det prinsipp var kanskje også litt drevet av tanken om ein gong å kunne få SDØE-andelen tilbake inn i Statoil.»[REMOVE]Fotnote: Sitatet er fra e-postutveksling mellom Norsk Oljemuseum og Kyrre Nese

Det endrer imidlertid ikke på det overordnede poenget, om at sterkt varierende SDØE-andeler i utgangspunktet kan være en kime til forsømmelse av enkelte lisenser, dersom det gagner andre lisenser – kanskje særlig dersom andre selskaper enn Statoil sitter i operatørrollen. Det sier seg selv at ingen av de øvrige selskapene på norsk sokkel hadde insentiver til å bry seg nevneverdig om hvordan det (isolert sett) sto til med statens SDØE-kontantstrøm.

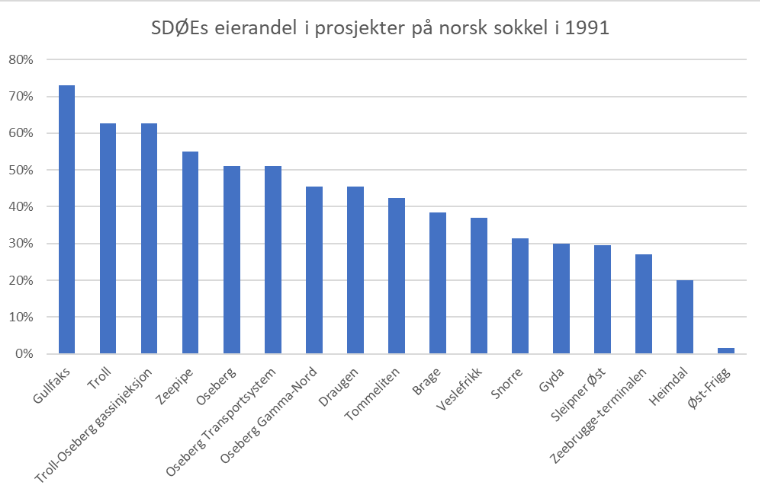

Store variasjoner i eierandeler

Som det fremgår av tabellen nedenfor, var SDØE-andelen svært varierende fra prosjekt til prosjekt, i årene etter opprettelsen. Gullfaks tronet i 1990 på toppen, med en SDØE-andel på 73 prosent. Øst-Frigg var på bunn, med en andel på 1,46 prosent. I tillegg var det flere lisenser SDØE ikke hadde eierandeler i, som Statfjord.

Olje- og energidepartementet tok i 1991 til orde for å etterstrebe en jevnere SDØE-portefølje. Med en noenlunde jevn SDØE-tilstedeværelse ville staten redusere sannsynligheten for at lisens-eiere, og særlig operatørene, hadde store sprik i eierandelene på kryss av ulike felt. I teorien ville det gjøre at staten reduserte faren for at selskapene favoriserer feltene de har store eierandeler i.[REMOVE]Fotnote: Stortinget. (1992). St.meld. 21: Statens samlede engasjement i petroleumsvirksomheten i 1992. (s. 36). Avgrenser vi til kun å se lisensene hvor Petoro i nyere tid er inne som partner, kan vi si at SDØE-porteføljen i 2022 var jevnere fordelt på ulike lisenser enn den var i de første årene.[REMOVE]Fotnote: Standardavviket på SDØEs prosentvise tilstedeværelse i lisenser var i 1991 på 17,09 prosent. I 2022 var den redusert til 9,74 prosent. Utregningen er gjort av artikkelforfatter.

Lenke til tallgrunnlag: Varians i eierandel for Petoro og SDØE.xlsx

SDØE-porteføljen, som i dag forvaltes av Petoro, har med årene trolig blitt jevnere, men også større. Anslått nåverdi av SDØE i 1991 var, ifølge økonomiprofessorene Viktor Normann og Øystein Nordeng, på 350 mrd. kroner (694-2022-kroner).[REMOVE]Fotnote: Behandlingen av St.meld. nr 28. Statens samlede engasjement i petroleumsvirksomheten i 1991, s. 2731 https://www.stortinget.no/nn/Saker-og-publikasjonar/Stortingsforhandlingar/Lesevisning/?p=1990-91&paid=7&wid=a&psid=DIVL14&pgid=b_1261 I 2022 gjennomførte Nærings- og fiskeridepartementet, med ekstern bistand, en verdivurdering av hele SDØE. Ved inngangen til 2022 anslo de at porteføljen var verdt 1 584 milliarder kroner.[REMOVE]Fotnote: Petoro. (2022). Årsrapport 2022 (s. 27). Petoro. Hentet fra https://www.petoro.no/%C3%85rsrapport-sider/2022/pdf/PetoroAarsrapport2022.pdf

Å kjøpe og selge statlige lisensandeler for å jevne ut tilstedeværelsen er imidlertid lettere sagt enn gjort. Siden opprettelsen av Petoro har det vært få transaksjoner med disse eierandelene, blant annet fordi det er vanskelig å sikre at prisen blir riktig. Norgeshistoriens største handel, når staten solgte seg ned i en rekke lisenser, i forkant av delprivatiseringen av Statoil i 2001, var et klart tapsprosjekt for Norge. Handelen bidro trolig til å sette en støkk i staten, som har gitt utslag i hvor mye, hvor ofte og på hvilken måte Petoro handler med lisensandeler.