Ble SDØE solgt for billig?

Avtalen om SDØE-salg, fra staten til Statoil, ble offentliggjort av Olje- og energiminister Olav Akselsen (Ap) og Statoils konsernsjef Olav Fjell, 3. mai 2001. Salget innebar en 50 prosent økning i Statoils petroleumsreserver.[REMOVE]Fotnote: Nedrebø, R. (2001, 4. mai). Fjell-stø tro på milliardkjøp. Stavanger Aftenblad. Avtalen ble begrunnet med at en styrking av selskapets reserver ville øke aksjeverdien i forkant av børsnoteringen som skulle finne sted senere samme år. Også Hydro fikk kjøpe fem prosent av SDØE-porteføljen.

Gunstig handel for Statoil

Olje- og energiminister Olav Akselsen (Ap) mente at det hadde vært reelle forhandlinger, og at andelene var blitt solgt til markedspris, selv om staten i praksis satt på begge sider av forhandlingsbordet.[REMOVE]Fotnote: Nedrebø, R. (2001, 4. mai). Fjell-stø tro på milliardkjøp. Stavanger Aftenblad.

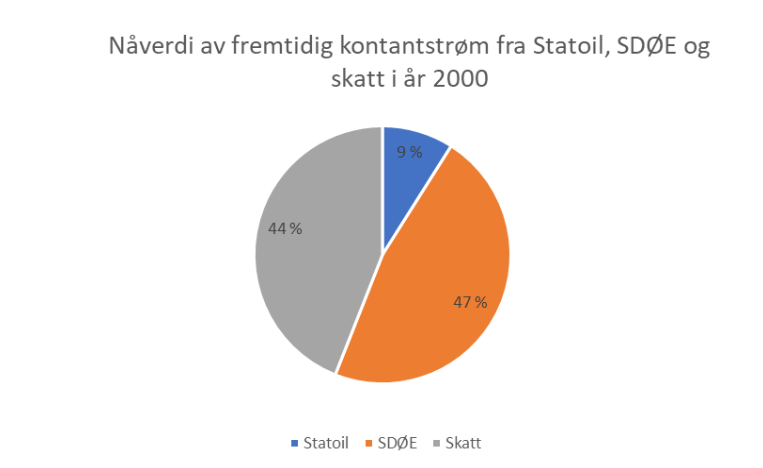

Det er vanskelig å vite sikkert hvor mye hold det er i den påstanden. Departementet anslo i desember 2000 at netto-nåverdien av kontantstrømmen fra SDØE var på rundt 230 milliarder.[REMOVE]Fotnote: Olje- og energidepartementet. (2000). St.prp. nr. 36 (2000–2001): Eierskap i Statoil og fremtidig forvaltning av SDØE. Tilråding fra Olje- og energidepartementet av 15. desember 2000, godkjent i statsråd samme dag. Regjeringen. S. 16 https://www.regjeringen.no/no/dokumenter/stprp-nr-36-2000-2001-/id204183/?ch=1 Merk at verdien av SDØE-porteføljen var vesentlig høyere (660 milliarder), men at store deler av dette (65 prosent) ville endt opp hos staten gjennom skatter og avgifter dersom andelene ble solgt. 230 milliarder er altså statens anslag på hvor mye andelene var verdt netto (etter skatt), sett fra private selskaper sitt ståsted. Statoil endte med å betale 38,6 milliarder, som utgjør 16,7 prosent av SDØE-porteføljens anslåtte verdi. Tallene rimer altså fint med tanke på at Statoil kjøpte 15 prosent av SDØE-porteføljen.

Spørsmålet er om anslaget på 230 milliarder var en underestimering. Eller om andelene Statoil kjøpte i realiteten utgjorde mer enn 15 prosent av porteføljen. Dersom en av de påstandene er riktige vil det si at SDØE-andelene ble solgt for billig. Siden SDØE-andeler ikke kjøpes og selges regelmessig i et marked er det store feilmarginer knyttet til porteføljens egentlige verdi. Det er altså vanskelig å vite om andelene ville blitt solgt dyrere om de hadde blitt lagt ut i en tenkt åpen auksjon hvor et stort antall selskaper deltok.

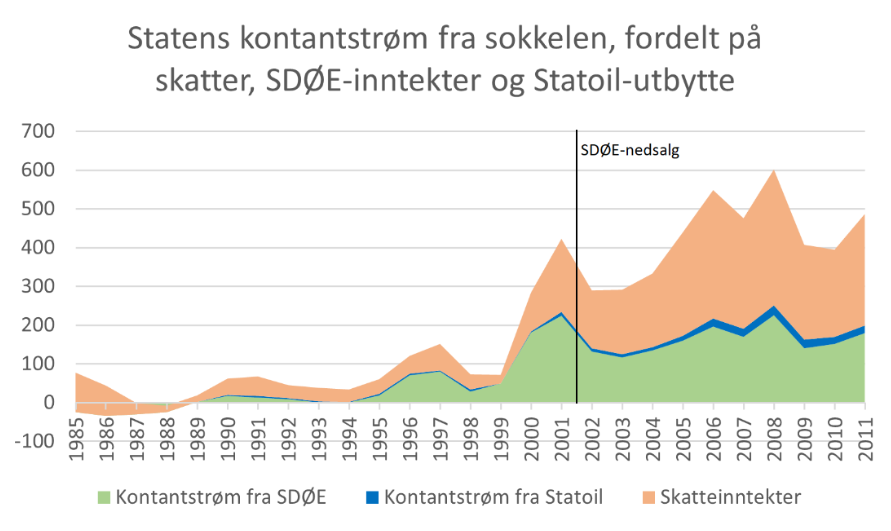

Det er imidlertid lett å slå fast at myndighetene i 2000 trodde at verdiene på norsk sokkel var mye mindre enn de faktisk var. Samlet verdi av statens forventede kontantstrøm i 2000 var 1400 milliarder kroner. Hadde byråkratene den gang fått se inn i spåkula og observere statens kontantstrøm mellom 2001 og 2023 ville de verdsatt norsk sokkel til mange ganger dette. Bare mellom 2001 og 2023 har staten mottatt en kontantstrøm som, risikojustert med et avkastningskrav på 7 prosent og omregnet til 2001-priser, er nesten dobbelt så stor (2732 milliarder).[REMOVE]Fotnote: Samlet kontantstrøm (hentet fra sokkeldirektoratet) for hvert år er vektet med utgangspunkt i et årlig avkastningskrav på 7 prosent. Pengene staten mottok i 2003 er for eksempel ganget med 0,93*0,93*0,93.

Tallene for hver år er deretter summert, og inflasjonsjustert til 2001-priser gjennom SSBs priskalkulator. Dette fordi Sodir oppgir kontantstrømmen i inflasjonsjusterte priser. Det vil si, selv i et tenkt scenario hvor norsk sokkel ikke ga en krone i avkastning etter 2023, så ville verdien, sett fra 2001, fortsatt vært dobbelt så høy som byråkratene trodde i 2001.

Kontantstrøm etter nedsalget

Fra 2001 til 2002 falt statens inntekter fra SDØE og oljeskatt med 30 prosent (133 milliarder).[REMOVE]Fotnote: Tallene er hentet fra Sokkeldirektoratets faktasider, og er oppgitt i 2023-priser. Først fire år senere, i 2005, var kontantstrømmen tilbake på 2001-nivået. Men på dette tidspunktet var oljeprisene dobbelt så høye som i 2001.

I den grad hele, eller deler av fallet i statens kontantstrøm fra SDØE skyldes nedsalget kan vi slå fast to ting. Den ene rimelig sikkert, den andre litt mindre sikkert:

- Vi kan si med stor sikkerhet at staten tapte penger på å selge seg ned i SDØE i 2001. Olje- og energidepartementet hadde på forhånd anslått at verdien av SDØE var rundt 660 milliarder i 2001. Av dette regnet departementet med at rundt 65 prosent (430 milliarder), ville tilfalle staten uansett gjennom skatter og avgifter. Anslaget bygget på estimater for fremtidig oljepris og produksjonsnivå som var lavere enn hva som ble tilfellet.[REMOVE]Fotnote: Produksjonskurven fra St.prp. nr. 36 (2000-2001): Eierskap i Statoil og fremtidig forvaltning av SDØE (s. 18) er sammenlignet med sokkeldirektoratets historiske tall fra perioden https://www.sodir.no/fakta/produksjon/ Hadde prognosemakerne kunnet spå fremtiden i 2001 ville de landet på at markedsverdien av SDØE var høyere.

- Det er heftet større usikkerhet rundt hvorvidt Statoil fikk kjøpe SDØE-andelene til under markedspris. Fallet i statens kontantstrøm i perioden etter nedsalget gir et inntrykk av at Statoil fikk andelene for billig. Bare i 2002 er reduksjonen i statens kontantstrøm dobbelt så stor som beløpet Statoil betalte for SDØE-andelene.[REMOVE]Fotnote: Sokkeldirektoratet oppgir kontantstrømmen i 2023-priser. For å gjøre tallene sammenlignbare 38,6 milliarder (Beløpet Statoil betalte for 15 prosent av SDØE) kjørt gjennom ssb sin inflasjonskalkulator, som gir 64,8 milliarder kroner Oljeprisene og norsk produksjon var stabile i perioden. Men det er vanskelig å vite den faktiske markedsverdien av SDØE-andelene i 2001, da de aldri ble lagt ut på en offentlig auksjon.

Vi kan altså si at SDØE-andelene ble solgt for billig. Hvor mye av dette som skyldtes underestimering av fremtidig produksjon og pris, og hvor mye som skyldes at staten bevisst ga Statoil en gunstigere pris, er vanskelig å slå fast.

Det er dessuten en komponent som trekker mot at staten ville tapt på å selge SDØE-andeler, selv i et tenkt scenario hvor vi var sikre på at de ble solgt til markedspris: høye avkastningskrav i oljenæringen. Høy risiko, kapitalknapphet og en lang tidshorisont mellom investering og inntjening, gjør at oljeselskapene krever en svært høy avkastning på investeringene sine. Selskapene i det private markedet bruker høyere avkastningskrav enn hva staten bruker. Det gjør at selskaper vil ha en lavere betalingsvillighet for lisensandeler (særlig om de ikke er i produksjon enda) enn hva den forventede kontantstrømmen tilsier at den er verdt. Det taler for at staten, over tid, vil tjene på å ha store eierandeler på sokkelen.

Selv om nedsalget neppe kan sies å ha vært en suksess, sett fra den norske stat sin side, var “Norgeshistoriens største handel” langt mindre omfattende enn den kunne ha blitt. Harald Norvik (konsernsjef i Statoil mellom 1988-1999), hadde et klart ønske om at hele SDØE-porteføljen skulle overføres vederlagsfritt til Statoil. Det ble blant annet engasjert et McKinsey-team for å utarbeide et grunnlag for fremstøtet. I et møte mellom daværende olje- og energiminister, Finn Kristensen, og Norvik ble det imidlertid raskt klart at dette var en død sak.[REMOVE]Fotnote: Bygger på e-postutveksling med Kyrre Nese. I løpet av 41 år har Nese vært plattformsjef, petroleumsteknisk sjef

Petoro etter nedsalget

Etter nedsalget har det vært et førende prinsipp at Petoro ikke selger lisensandeler for kontanter. Det kompliserer naturligvis eventuelle opp-, og nedsalg, da Petoro er nødt til å få noe i retur som er tilnærmet identisk med hva selskapet har gitt fra seg. Det gjør at det i Petoros levetid har vært få transaksjoner med lisensandeler.[REMOVE]Fotnote: Samtale (23.10.2024) mellom artikkelforfatter og Kjell Morisbak Lund (direktør for lisensoppfølging og teknologi i Petoro) og Ørjan Heradstveit (Kommunikasjonssjef i Petoro).

I mai 2024 gjennomførte Petoro sin historisk største handel med lisensandeler, etter 2001-salget. Målet var at handelen skulle være så nøytral som mulig. Det vil si at transaksjonene ikke skulle føre til vesentlige endringer på faktorer som oljeandel versus gassandel, hvordan kontantstrømmen fordelte seg over år, og selvfølgelig verdien av SDØE-porteføljen.[REMOVE]Fotnote: Petoro. (2024, 14. mai). Bytte av deltakerandeler mellom SDØE ved Petoro AS og Equinor ASA. Petoro. https://www.petoro.no/nyheter/bytte-av-deltakerandeler-mellom-sd%C3%B8e-ved-petoro-as-og-equinor-asa-14-05-2024-11-00 Petoros handel med lisensandeler minner dermed om en slags bytteøkonomi hvor selskapet, gitt myndighetens velsignelse, kan omrokere eierandeler, men kun på en måte som holder verdien av SDØE-porteføljen uendret.